Financiamento de Veículos 2026: BV Financeira vs Bancos Tradicionais

|

Ouça o Conteúdo

Getting your Trinity Audio player ready...

|

Aviso de Planejamento:

O Guia do Crédito é uma plataforma educacional independente sobre finanças pessoais. As informações de taxas, IOF e spread bancário mencionadas neste artigo refletem dados de mercado disponíveis em março de 2026 e podem sofrer alterações conforme políticas das instituições financeiras e análise de crédito individual. Consulte nossa Política de Isenção de Responsabilidade.

Comprar um carro no Brasil continua sendo um objetivo importante para muitas pessoas. O problema é que, com os preços dos veículos cada vez mais altos, pagar à vista se tornou uma realidade distante para grande parte das famílias. Por isso, o financiamento de veículos continua sendo uma das formas mais comuns de adquirir um carro ou moto no país.

Nesse momento surge uma dúvida muito comum entre consumidores: vale mais a pena financiar com uma financeira especializada, como a BV Financeira, ou escolher um banco tradicional?

A resposta pode variar bastante dependendo do perfil financeiro do consumidor. Taxas de juros, facilidade de aprovação do crédito, relacionamento com o banco e até o valor da entrada podem influenciar diretamente o custo total do financiamento.

Pequenas diferenças na taxa de juros podem significar milhares de reais de diferença no valor final pago pelo veículo. Por isso entender como funciona o financiamento e comparar as opções disponíveis no mercado é essencial antes de tomar qualquer decisão.

O financiamento de veículos funciona de forma relativamente simples. Uma instituição financeira paga o valor do carro ao vendedor e o comprador devolve esse valor em parcelas mensais acrescidas de juros. Durante o período do contrato, o veículo fica alienado à instituição financeira, ou seja, ele só passa a ser totalmente do comprador após a quitação do financiamento.

Segundo dados divulgados pelo Banco Central do Brasil, o crédito para aquisição de veículos continua sendo uma das modalidades mais populares de financiamento no país.

https://www.bcb.gov.br

O valor das parcelas depende principalmente de três fatores: taxa de juros, valor da entrada e prazo do financiamento.

A taxa de juros pode variar bastante dependendo do perfil de crédito do cliente. Pessoas com score alto, renda comprovada e bom histórico financeiro costumam receber propostas com juros menores. Já consumidores com score mais baixo podem enfrentar taxas mais altas ou até dificuldade na aprovação do crédito.

O valor da entrada também influencia bastante. Quanto maior a entrada, menor será o valor financiado e menor será o impacto dos juros no custo total da operação.

O prazo do financiamento também merece atenção. Parcelas menores podem parecer mais confortáveis no curto prazo, mas prazos muito longos aumentam significativamente o valor final pago pelo veículo.

[SIMULADOR DE PROBABILIDADE DE APROVAÇÃO DE FINANCIAMENTO]

Qual a chance do seu financiamento ser aprovado?

Meu nome está limpo (sem restrições no CPF).

Tenho renda comprovada.

Meu score de crédito é acima de 600.

Posso dar entrada de pelo menos 20% no veículo.

Descubra quanto pode ficar a parcela do seu financiamento

[SIMULADOR DE PARCELA DE FINANCIAMENTO]

Simular parcela do financiamento

Valor do veículo:

Valor da entrada:

Prazo (meses):

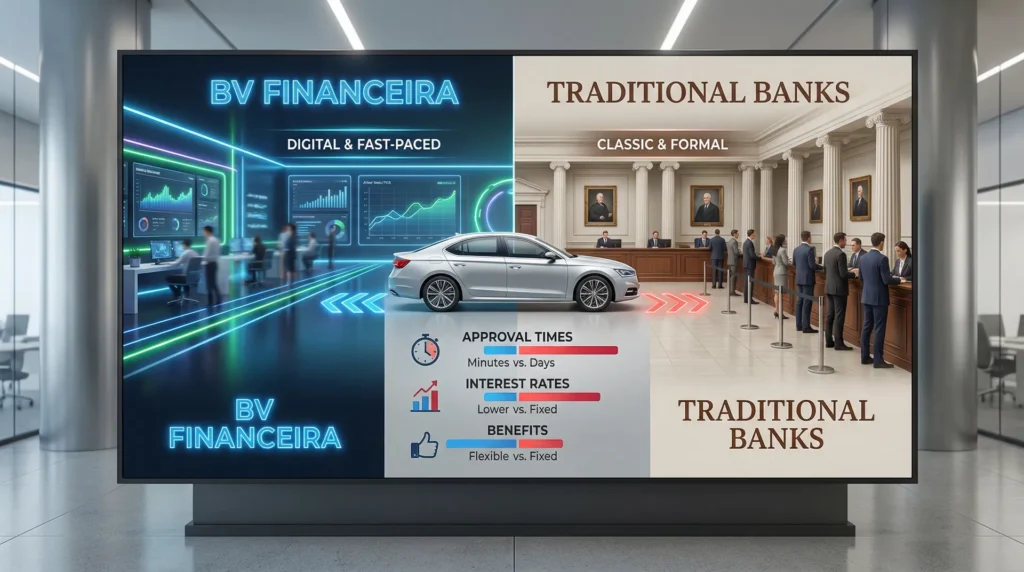

Agora que você entende os fatores que influenciam a aprovação do crédito, vale analisar as diferenças entre financiar com a BV Financeira ou com bancos tradicionais.

A BV Financeira é uma instituição especializada em crédito ao consumidor e possui forte atuação no financiamento de veículos, principalmente por meio de parcerias com concessionárias e lojas de automóveis.

https://www.bv.com.br

Já os bancos tradicionais incluem instituições conhecidas como:

Banco do Brasil

https://www.bb.com.br

Bradesco

https://www.bradesco.com.br

Santander

https://www.santander.com.br

Caixa Econômica Federal

https://www.caixa.gov.br

A principal diferença entre esses modelos está na forma como o crédito é concedido.

Financeiras especializadas costumam ter maior presença nas concessionárias e processos de análise mais rápidos, o que pode facilitar a aprovação do financiamento em alguns casos.

Bancos tradicionais, por outro lado, podem oferecer condições competitivas para clientes que já possuem relacionamento com a instituição, especialmente correntistas que movimentam conta regularmente.

Veja um resumo das principais características dessas opções.

| Produto/Opção | Características Principais | Melhor Para | Pontos de Atenção |

|---|---|---|---|

| BV Financeira | Especialista em financiamento de veículos | Aprovação rápida em concessionárias | Taxas dependem do perfil de crédito |

| Banco do Brasil | Taxas competitivas para correntistas | Clientes com relacionamento bancário | Análise de crédito mais detalhada |

| Itaú / Bradesco | Ampla rede de parcerias com concessionárias | Compra de carro em loja | Score de crédito pode influenciar muito |

| Caixa Econômica | Linhas de crédito competitivas em alguns casos | Clientes com conta ativa | Aprovação pode levar mais tempo |

Antes de fechar qualquer financiamento, alguns cuidados podem ajudar a evitar problemas financeiros.

Comparar o Custo Efetivo Total (CET) é fundamental para entender o custo real do financiamento, pois ele inclui juros, tarifas e outros encargos da operação.

Também é importante fazer simulações em diferentes instituições financeiras. Muitas pessoas aceitam a primeira proposta apresentada pela concessionária, mas pesquisar outras opções pode gerar economia significativa ao longo do contrato.

Outro fator importante é o score de crédito. Manter contas em dia e evitar atrasos pode ajudar a melhorar essa pontuação e aumentar as chances de aprovação de crédito.

Uma das plataformas mais conhecidas para consulta de score no Brasil é a Serasa.

https://www.serasa.com.br

No final das contas, a escolha entre BV Financeira e bancos tradicionais depende do perfil financeiro do consumidor, das condições oferecidas por cada instituição e da urgência na aprovação do crédito.

Comparar propostas, avaliar o impacto das parcelas no orçamento e entender o custo total do financiamento são passos essenciais para tomar uma decisão mais consciente.

Este conteúdo foi elaborado com apoio de Inteligência Artificial como ferramenta auxiliar e revisado pela equipe do site Guia do Crédito, garantindo clareza na explicação, responsabilidade informativa, caráter educacional e compromisso com boas práticas editoriais, diretrizes do Google e padrões de qualidade para SEO, GEO e sistemas de resposta por Inteligência Artificial.

Autor: Equipe Editorial – Guia do Crédito Online

Revisado por: [Zaira Silva]

Artigo produzido e publicado em conformidade com nossa Política de Privacidade

Publicado em: 09 de março de 2026

Categorias de conteúdo do site:

Este conteúdo faz parte do ecossistema editorial do Guia do Crédito Online, que inclui:

Página inicial: guiadocredito.onlinedigitalsolucoes.com

Contato: guiadocredito.onlinedigitalsolucoes.com/entre-em-contato-guia-do-credito

Conteúdos Relacionados