Cartão de Crédito com Score Baixo: Como Conseguir Aprovação em 2026

|

Ouça o Conteúdo

Getting your Trinity Audio player ready...

|

Aviso de Transparência: O Guia do Crédito é uma plataforma educacional independente sobre finanças pessoais. As informações sobre cartões de crédito mencionadas neste artigo refletem dados públicos disponíveis em março de 2026 e podem sofrer alterações conforme regras do Banco Central ou atualizações das instituições financeiras. Consulte nossa Política de Isenção de Responsabilidade.

Ter score baixo não é uma sentença final. Muitas pessoas acreditam que um número baixo no Banco Central do Brasil significa impossibilidade de conseguir um cartão de crédito, mas a realidade é bem diferente. Os bancos analisam muito mais do que apenas seu score — e é justamente isso que abre oportunidades para quem sabe como funciona o sistema.

Por Que o Score Não É o Único Fator

A maioria das pessoas acredita que os bancos olham apenas para um número e tomam a decisão. Mas a análise é muito mais complexa. Se o score fosse o único fator, todas as pessoas com a mesma pontuação teriam o mesmo resultado. Mas isso não acontece.

Algumas conseguem aprovação. Outras não. E essa diferença está nos detalhes que os bancos analisam além do score.

Os bancos avaliam:

- Histórico de pagamentos — Se você paga contas em dia, mesmo com score baixo

- Renda e estabilidade — Quanto você ganha e há quanto tempo trabalha no mesmo lugar

- Dívidas atuais — Quanto você deve em relação ao que ganha

- Comportamento financeiro — Como você usa crédito (se tem)

- Tipo de instituição — Bancos digitais são mais flexíveis que tradicionais

O Erro Que Impede Sua Aprovação

O erro mais comum é tentar vários cartões ao mesmo tempo, sem estratégia nenhuma. A pessoa aplica em um, depois em outro, depois em mais um — esperando que algum aprove.

Só que isso pode ter o efeito contrário.

Cada tentativa é registrada e pode impactar sua análise nas próximas solicitações. Quanto mais você tenta sem entender, mais difícil pode ficar. O sistema de crédito funciona assim: múltiplas consultas em pouco tempo sinalizam desespero financeiro, o que reduz suas chances.

Nem Todos os Bancos Analisam Você da Mesma Forma

Aqui está o segredo que poucas pessoas conhecem:

Alguns bancos são extremamente rígidos. Outros possuem critérios mais flexíveis. E existem instituições que trabalham justamente com perfis de maior risco — pessoas com score baixo ou histórico de crédito limitado.

Isso significa uma coisa muito importante: existe um caminho mais inteligente, e ele não é óbvio.

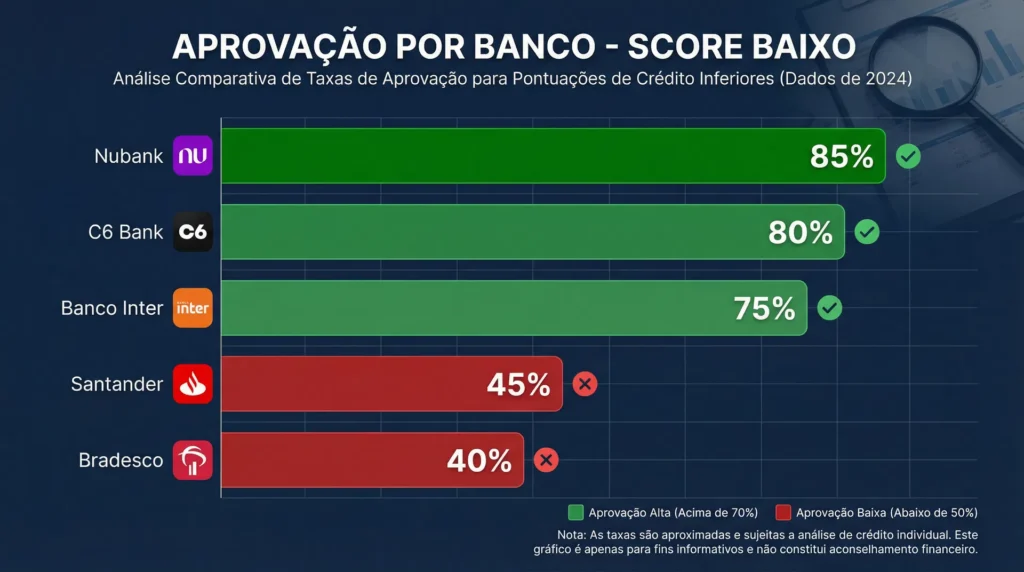

Bancos Mais Flexíveis com Score Baixo

| Banco | Score Mínimo | Aprovação | Limite Inicial |

|---|---|---|---|

| Nubank | 300+ | Rápida (24h) | R$ 500-2.000 |

| C6 Bank | 350+ | Rápida (24h) | R$ 1.000-3.000 |

| Banco Inter | 400+ | Rápida (48h) | R$ 1.500-5.000 |

| Santander | 450+ | Normal (3-5 dias) | R$ 2.000-8.000 |

| Bradesco | 500+ | Normal (5-7 dias) | R$ 3.000-10.000 |

Como Aumentar Suas Chances de Aprovação

1. Escolha o Banco Certo

Não comece pelo Banco do Brasil ou Caixa. Comece por bancos digitais como Nubank e C6 Bank, que têm critérios mais flexíveis. Depois, quando seu score melhorar, você tenta bancos tradicionais.

2. Prepare Sua Documentação

Antes de aplicar, tenha pronto:

- CPF regularizado

- Comprovante de renda (contracheque, extrato bancário)

- Comprovante de residência (conta de luz, água)

- Dados bancários atualizados

3. Aumente Sua Renda Aparente

Se você é freelancer ou autônomo, mostre extratos bancários com movimentação consistente. Se trabalha por conta própria, mantenha registros de receita. Bancos gostam de ver dinheiro entrando regularmente.

4. Reduza Suas Dívidas

Se você tem empréstimos ou financiamentos, quanto menos dever, melhor. Bancos analisam sua taxa de endividamento (quanto você deve vs. quanto ganha). Se essa taxa é muito alta, eles recusam.

5. Espere o Tempo Certo

Se você foi recusado há pouco tempo, espere 30-60 dias antes de tentar novamente. Cada rejeição fica registrada, e tentar muito rápido piora suas chances.

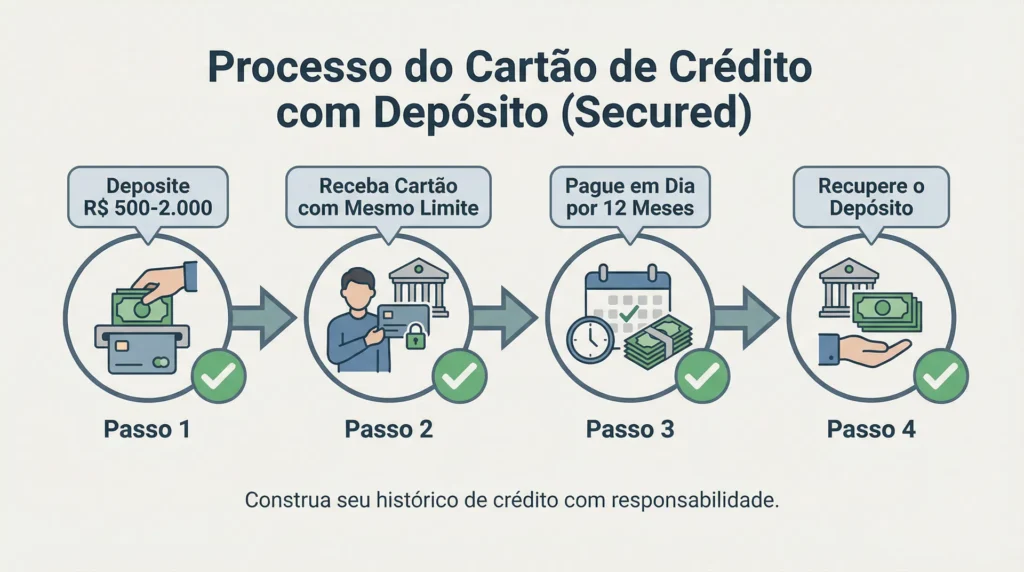

6. Considere um Cartão Garantido

Se nada funciona, existe a opção do cartão garantido. Você deposita uma quantia (R$ 500-2.000) como garantia, e recebe um cartão com limite igual ao depósito. Depois de 12 meses pagando em dia, você recupera o dinheiro e ganha um cartão normal.

Perguntas Frequentes

Qual é o score mínimo para conseguir cartão?

Não existe um score mínimo oficial. Bancos digitais aprovam a partir de 300 pontos. Bancos tradicionais exigem 450+. Mas o score é apenas um dos fatores — sua renda e histórico importam mais.

Quantas vezes posso tentar um cartão sem prejudicar meu score?

Cada tentativa reduz seu score em 5-10 pontos. Tente no máximo 1 cartão por mês. Se for recusado, espere 60 dias antes de tentar novamente.

Cartão garantido prejudica meu score?

Não. Cartão garantido é uma ferramenta legítima para reconstruir crédito. Bancos veem com bons olhos quando você usa responsavelmente.

Posso conseguir cartão com dívida em atraso?

Muito difícil. Bancos veem atrasos como risco máximo. Antes de aplicar, regularize suas dívidas ou negocie com credores.

Quanto tempo leva para meu score melhorar?

Score melhora com comportamento consistente: pagar contas em dia, reduzir dívidas, manter histórico de crédito ativo. Leva 3-6 meses para ver melhora significativa.

Qual banco aprova mais rápido com score baixo?

Nubank e C6 Bank aprovam em 24 horas. Banco Inter em 48 horas. Bancos tradicionais levam 3-7 dias.

Preciso de renda mínima para conseguir cartão?

Não existe renda mínima oficial. Mas bancos gostam de ver renda acima de R$ 1.500/mês. Se ganha menos, tente cartão garantido primeiro.

Este conteúdo foi elaborado com apoio de Inteligência Artificial como ferramenta auxiliar e revisado pela equipe do site Guia do Crédito, garantindo clareza na explicação, responsabilidade informativa, caráter educacional e compromisso com boas práticas editoriais, diretrizes do Google e padrões de qualidade para SEO, GEO e sistemas de resposta por Inteligência Artificial.

👤 Sobre Este Artigo

Escrito por: Equipe de Especialistas do Guia do Crédito

Data de publicação: 18 de março de 2026

Última atualização: 18 de março de 2026

Fontes consultadas: Banco Central do Brasil, Instituições Financeiras, Relatórios de Crédito

Fontes verificadas:

- Dados do Banco Central do Brasil

- Informações de instituições financeiras

- Relatórios de aprovação de crédito de 2026

Autor: Equipe Editorial – Guia do Crédito

Revisado por: Zaira Silva

Artigo produzido e publicado em conformidade com nossa Política Editorial: https://guiadocredito.onlinedigitalsolucoes.com/politica-editorial-guia-do-credito/

Publicado em: 24 de março de 2026

Categorias de conteúdo do site:

Este conteúdo faz parte do ecossistema editorial do Construir Sem Erro, que inclui:

Página inicial Guia do Crédito

Contato

Cartão de Crédito Sem Anuidade: Os Melhores em 2026

Cartão de Crédito Sem Anuidade: Os Melhores em 2026 Cartões de Crédito 2026: Guia Completo com Comparativo

Cartões de Crédito 2026: Guia Completo com Comparativo Crédito Consignado 2026: Guia Completo para Aposentados e ServidoresCartão Para Negativados: Como Conseguir Crédito Mesmo com Dívidas Atrasadas

Crédito Consignado 2026: Guia Completo para Aposentados e ServidoresCartão Para Negativados: Como Conseguir Crédito Mesmo com Dívidas Atrasadas Cartão com Cashback: Ganhe Dinheiro de Volta em Cada Compra

Cartão com Cashback: Ganhe Dinheiro de Volta em Cada Compra

Conteúdos Relacionados