Cartão de Crédito com Menor Taxa de Juros 2026: Evite Pagar R$ 400 de Juros

|

Ouça o Conteúdo

Getting your Trinity Audio player ready...

|

Aviso de Transparência: O Guia do Crédito é uma plataforma educacional independente sobre finanças pessoais. As informações sobre cartões de crédito mencionadas neste artigo refletem dados públicos disponíveis em março de 2026 e podem sofrer alterações conforme regras do Banco Central ou atualizações das instituições financeiras. Consulte nossa Política de Isenção de Responsabilidade.

- Os Juros de Cartão São Uma Armadilha

- Por Que as Taxas de Juros Variam Tanto?

- Os 5 Cartões Com Menor Taxa de Juros em 2026

- Como Funcionam os Juros de Cartão?

- Tabela: Quanto Você Paga de Juros?

- Como Reduzir Sua Taxa de Juros

- Os Erros Que Aumentam Seus Juros

- Perguntas Frequentes

- Estratégias Avançadas Para Evitar Juros

- Conclusão: Escolha Seu Cartão Com Sabedoria

- 👤 Sobre Este Artigo

Os Juros de Cartão São Uma Armadilha

Você sabia que a taxa média de juros de cartão de crédito em 2026 é de 12-15% ao mês? Isso significa que se você deixar R$ 1.000 devendo por 12 meses, vai pagar R$ 1.200-1.800 apenas em juros.

A boa notícia? Existem cartões com taxas bem menores. Alguns chegam a 5-8% ao mês. A diferença é enorme.

Neste guia, vamos mostrar qual cartão tem a menor taxa de juros e como evitar cair na armadilha do crédito rotativo.

Por Que as Taxas de Juros Variam Tanto?

Bancos cobram taxas diferentes baseado em:

Seu Score de Crédito: Quanto maior seu score, menor a taxa. Se você tem score 700+, consegue 5-8%. Se tem score 400-500, paga 12-15%.

Seu Histórico de Pagamento: Se você sempre pagou em dia, o banco oferece taxa menor.

Seu Limite: Limites maiores geralmente têm taxas menores.

O Banco: Alguns bancos são mais competitivos que outros. Bancos digitais geralmente têm taxas menores que bancos tradicionais.

Tipo de Cartão: Cartões premium têm taxas menores que cartões básicos.

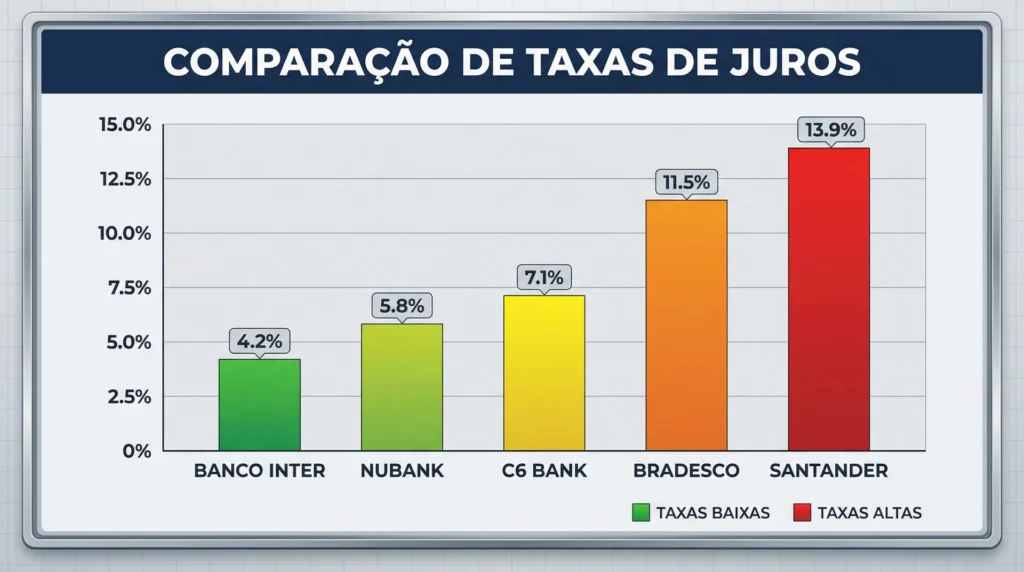

Os 5 Cartões Com Menor Taxa de Juros em 2026

| Cartão | Taxa de Juros | Score Mínimo | Anuidade | Melhor Para |

|---|---|---|---|---|

| Banco Inter | 5-8% a.m. | 400+ | Grátis | Iniciantes com score baixo |

| Nubank | 6-9% a.m. | 450+ | Grátis | Usuários frequentes |

| C6 Bank | 4-7% a.m. | 500+ | Grátis | Clientes com score bom |

| Bradesco | 7-10% a.m. | 500+ | Grátis | Clientes tradicionais |

| Santander | 8-11% a.m. | 550+ | Grátis | Clientes com renda alta |

Nota: Taxas variam conforme seu score e histórico. Estes são valores aproximados.

Como Funcionam os Juros de Cartão?

O Ciclo de Cobrança

Seu cartão tem um ciclo de cobrança (geralmente 30 dias). Se você não pagar a fatura inteira até a data de vencimento, o banco cobra juros.

Exemplo:

- Você compra R$ 1.000 em 5 de março

- Fatura vence em 5 de abril

- Se você não pagar até 5 de abril, o banco cobra juros a partir de 6 de abril

- Taxa: 10% a.m. = R$ 100 de juros

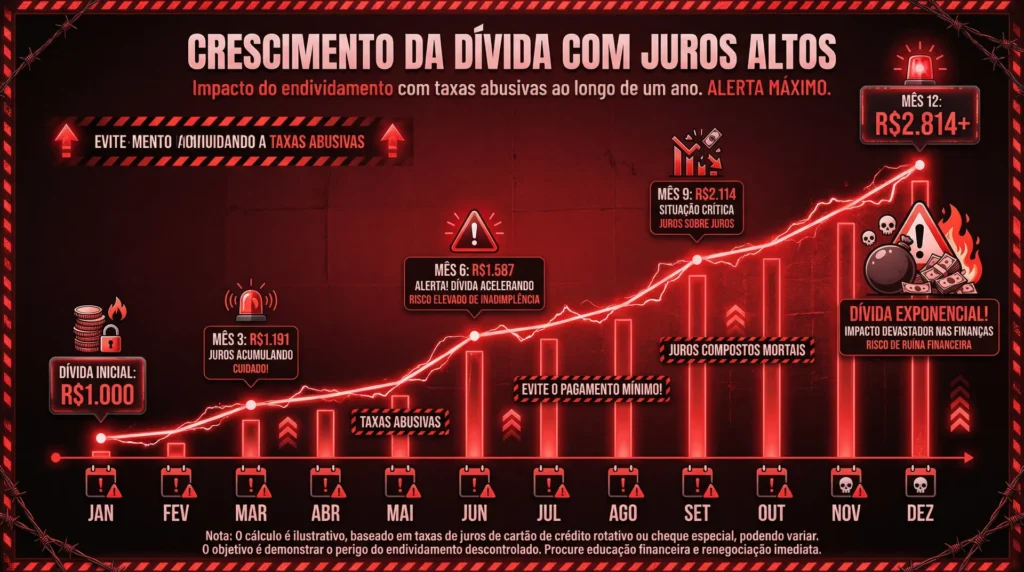

Crédito Rotativo vs Parcelamento

Existem 2 formas de dever no cartão:

Crédito Rotativo: Você paga apenas uma parte e deixa o resto devendo. Os juros são cobrados mensalmente sobre o saldo devedor. Isso é uma armadilha. Nunca use crédito rotativo.

Parcelamento: Você parcela a compra em 2-12 vezes. Os juros são cobrados uma única vez. Isso é melhor que crédito rotativo.

Exemplo de Diferença:

- Você deve R$ 1.000 com taxa de 10% a.m.

- Crédito Rotativo: Paga R$ 100/mês de juros. Em 12 meses = R$ 1.200 de juros

- Parcelamento em 12x: Paga R$ 100 de juros uma única vez. Total = R$ 1.100

Tabela: Quanto Você Paga de Juros?

| Valor Devido | Taxa/Mês | 3 Meses | 6 Meses | 12 Meses |

|---|---|---|---|---|

| R$ 500 | 10% | R$ 150 | R$ 300 | R$ 600 |

| R$ 1.000 | 10% | R$ 300 | R$ 600 | R$ 1.200 |

| R$ 2.000 | 10% | R$ 600 | R$ 1.200 | R$ 2.400 |

| R$ 500 | 5% | R$ 75 | R$ 150 | R$ 300 |

| R$ 1.000 | 5% | R$ 150 | R$ 300 | R$ 600 |

Nota: Cálculo simplificado. Juros reais podem variar conforme o banco.

Como Reduzir Sua Taxa de Juros

Estratégia 1: Aumentar Seu Score de Crédito

Quanto maior seu score, menor a taxa. Para aumentar score:

- Pague suas contas em dia

- Reduza suas dívidas

- Não faça muitas solicitações de crédito

- Diversifique seus tipos de crédito (cartão, empréstimo, financiamento)

Estratégia 2: Usar Cartão de Banco Digital

Bancos digitais (Inter, Nubank, C6) têm taxas menores que bancos tradicionais. Se você tem score baixo, comece com um banco digital.

Estratégia 3: Negociar Diretamente Com Seu Banco

Você pode ligar para seu banco e pedir redução de taxa. Se você é cliente antigo com bom histórico, o banco pode aceitar.

Estratégia 4: Transferir Dívida Para Outro Cartão

Se você deve em um cartão com taxa de 15% e outro cartão oferece 8%, transfira a dívida. Você economiza 7% ao mês.

Estratégia 5: Usar Empréstimo Pessoal

Às vezes, um empréstimo pessoal (taxa 3-5% a.m.) é mais barato que deixar dívida no cartão (taxa 10-15% a.m.). Considere essa opção se deve muito.

Os Erros Que Aumentam Seus Juros

Erro 1: Usar Crédito Rotativo

Crédito rotativo é a forma mais cara de se endividar. Juros são cobrados todo mês. Evite ao máximo.

Erro 2: Fazer Saques no Cartão

Saques no cartão têm taxa extra (2-5%) + juros altos (12-18% a.m.). Nunca faça saque no cartão.

Erro 3: Atrasar o Pagamento

Atrasos aumentam sua taxa. Se você atrasa, o banco cobra juros de mora (1-2% extra).

Erro 4: Não Negociar

Se você tem bom histórico, negocie. Muitos bancos reduzem taxa para clientes leais.

Erro 5: Usar Cartão Para Tudo

Se você gasta mais do que pode pagar, não use cartão. Use dinheiro ou débito.

Perguntas Frequentes

Qual é a taxa de juros máxima que um banco pode cobrar?

Não há limite máximo definido pelo Banco Central. Bancos cobram o que quiserem. Por isso, compare ofertas.

Se eu parcelar uma compra, pago juros?

Depende. Parcelamento sem juros não cobra juros. Parcelamento com juros cobra uma taxa fixa. Sempre escolha sem juros quando possível.

Posso pedir para o banco reduzir minha taxa de juros?

Sim. Ligue para seu banco e peça. Se você tem bom histórico, eles podem aceitar.

Quanto tempo leva para pagar uma dívida de cartão?

Depende da taxa e do valor. Se você deve R$ 1.000 com taxa de 10% a.m. e paga R$ 200/mês, leva 6-7 meses.

Vale a pena fazer um empréstimo para pagar dívida de cartão?

Sim, se a taxa do empréstimo for menor. Empréstimo pessoal (3-5% a.m.) é mais barato que cartão (10-15% a.m.).

O que é "taxa de mora"?

É uma multa que você paga se atrasar o pagamento. Geralmente 1-2% do valor devido. Além disso, o banco cobra juros normais.

Posso transferir minha dívida de um cartão para outro?

Sim, mas cuidado. Alguns bancos cobram taxa de transferência (2-5%). Verifique se compensa.

Estratégias Avançadas Para Evitar Juros

Estratégia 1: Usar Limite Especial de Juros Reduzidos

Alguns bancos oferecem "limite especial" com taxa reduzida. Você pode usar esse limite para pagar dívidas de outros cartões.

Estratégia 2: Parcelar Sem Juros

Sempre que possível, parcele sem juros. Muitos bancos oferecem parcelamento sem juros em 3-12 vezes.

Estratégia 3: Pagar Antes da Data de Vencimento

Se você pagar antes da data de vencimento, não paga juros. Alguns bancos até dão desconto.

Estratégia 4: Usar Programa de Refinanciamento

Se você tem dívida antiga, o banco pode oferecer refinanciamento com taxa menor. Pergunte.

Conclusão: Escolha Seu Cartão Com Sabedoria

A diferença entre um cartão com taxa de 5% e outro com taxa de 15% é R$ 1.000 por ano em uma dívida de R$ 1.000. Escolha bem.

Lembre-se: O melhor cartão é aquele que você paga inteiro todo mês. Mas se você precisar dever, escolha um cartão com taxa baixa.

Este conteúdo foi elaborado com apoio de Inteligência Artificial como ferramenta auxiliar e revisado pela equipe do site Guia do Crédito, garantindo clareza na explicação, responsabilidade informativa, caráter educacional e compromisso com boas práticas editoriais, diretrizes do Google e padrões de qualidade para SEO, GEO e sistemas de resposta por Inteligência Artificial.

👤 Sobre Este Artigo

Escrito por: Equipe de Especialistas do Guia do Crédito

Data de publicação: 17 de março de 2026

Última atualização: 17 de março de 2026

Fontes consultadas: Banco Central do Brasil, Instituições Financeiras, Relatórios de Crédito

Fontes verificadas:

- Dados do Banco Central do Brasil

- Informações de instituições financeiras

- Relatórios de taxa de juros de 2026

Autor: Equipe Editorial – Guia do Crédito

Revisado por: Zaira Silva

Artigo produzido e publicado em conformidade com nossa Política Editorial: https://guiadocredito.onlinedigitalsolucoes.com/politica-editorial-guia-do-credito/

Publicado em: 24 de março de 2026

Categorias de conteúdo do site:

Este conteúdo faz parte do ecossistema editorial do Construir Sem Erro, que inclui:

Página inicial Guia do Crédito

Contato

Cartão de Crédito com Score Baixo: Como Conseguir Aprovação em 2026

Cartão de Crédito com Score Baixo: Como Conseguir Aprovação em 2026 Cartão de Crédito Sem Anuidade: Os Melhores em 2026

Cartão de Crédito Sem Anuidade: Os Melhores em 2026 Cartões de Crédito 2026: Guia Completo com Comparativo

Cartões de Crédito 2026: Guia Completo com Comparativo Crédito Consignado 2026: Guia Completo para Aposentados e ServidoresCartão Para Negativados: Como Conseguir Crédito Mesmo com Dívidas Atrasadas

Crédito Consignado 2026: Guia Completo para Aposentados e ServidoresCartão Para Negativados: Como Conseguir Crédito Mesmo com Dívidas Atrasadas

Conteúdos Relacionados